j9九游会而不是单纯的景气冲击-九游娱乐 - 最全游戏有限公司

2025年三季度,中国企业在“风声未止”的外部环境与“信号已现”的国内市集之间寻找笃定性。对外,关税与生意摩擦仍高热,外需预期承压;对内,三季度上证指数高涨12.73%,自3445点升至3882点,创近十年新高区间,情感与风险偏好明白竖立(亦然本轮单季最大涨幅之一);9月一揽子作事破钞举措强化平安预期;好意思联储议息基调严慎,大家流动性与预期保持均衡,为国内财富价钱与企业融资环境提供侧面维持。

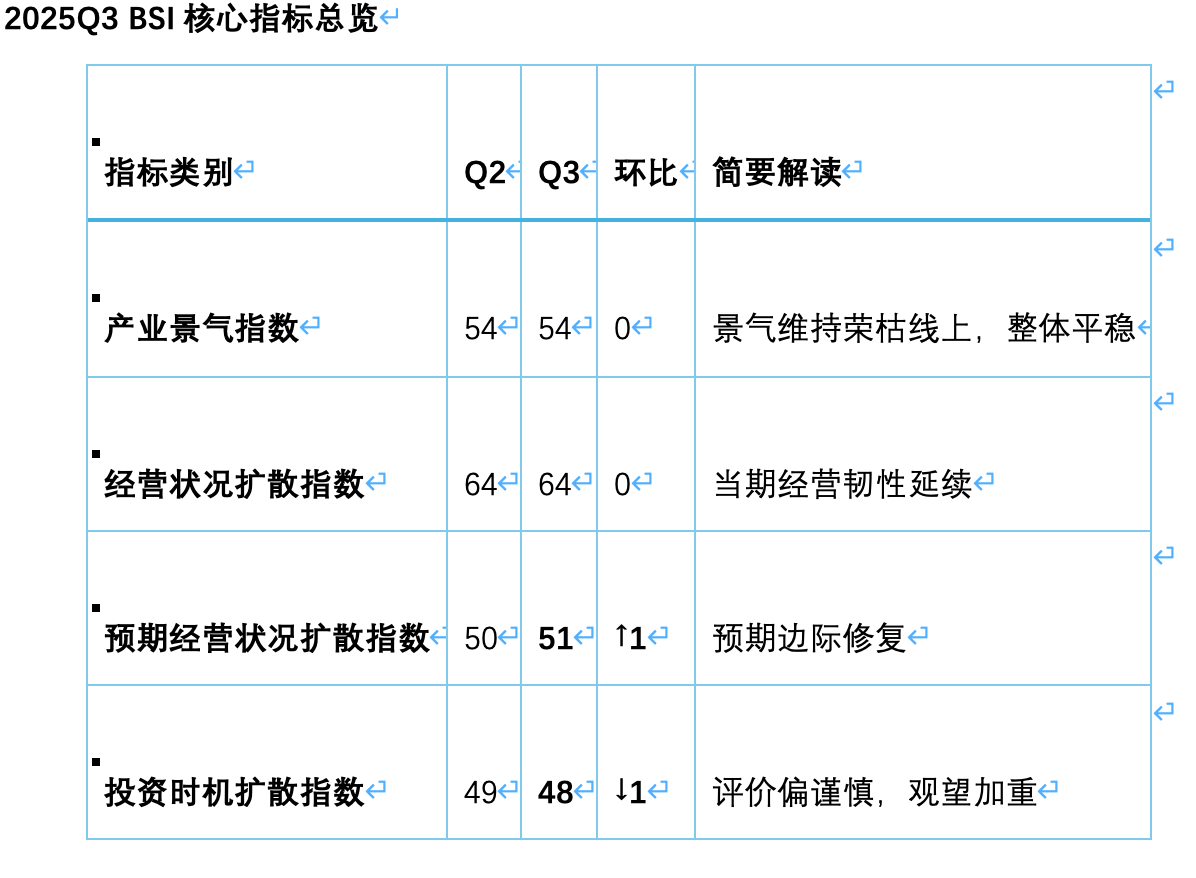

长江商学院最新发布的BSI(中国产业经济景气指数)自满:三季度产业景气指数54,与上季持平;磋磨情景扩散指数64,与上季持平;预期磋磨情景扩散指数升至51(+1);投资时机扩散指数48(-1)。评价层面趋严慎,但坐蓐与库存出现“备货式竖立”,呈现“评价严慎、步履竖立”的张力。

三季度画像可笼统为:现实可守、预期微升、投资评价趋谨,但坐蓐—库存链条启动“备货式竖立”。国内本钱市集的显赫上步履企业侧情感与估值锚提供了维持,近似战术托底与节庆信号,共同把严慎情感改造为有限可控的实验看成:先提产能与备货,后看订单与价钱。

投入10月,外部环境出现“攻守之势微转”,市集对外需不笃定的订价运转下移;“十五五”推断提议强调科技自立自立、传统产业高端化更始与扩大内需的双轮驱动,为中长久产业与投资预期提供战术锚点。在此布景下,企业底气与抓手(战术预期、产业链韧性、本钱市集活跃度)更为明确,四季度关节不雅察转向外需精真金不怕火能否改造为实单、“十五五”标的能否映射到投资决议、量价能否酿成良性协作。

中枢变化解读

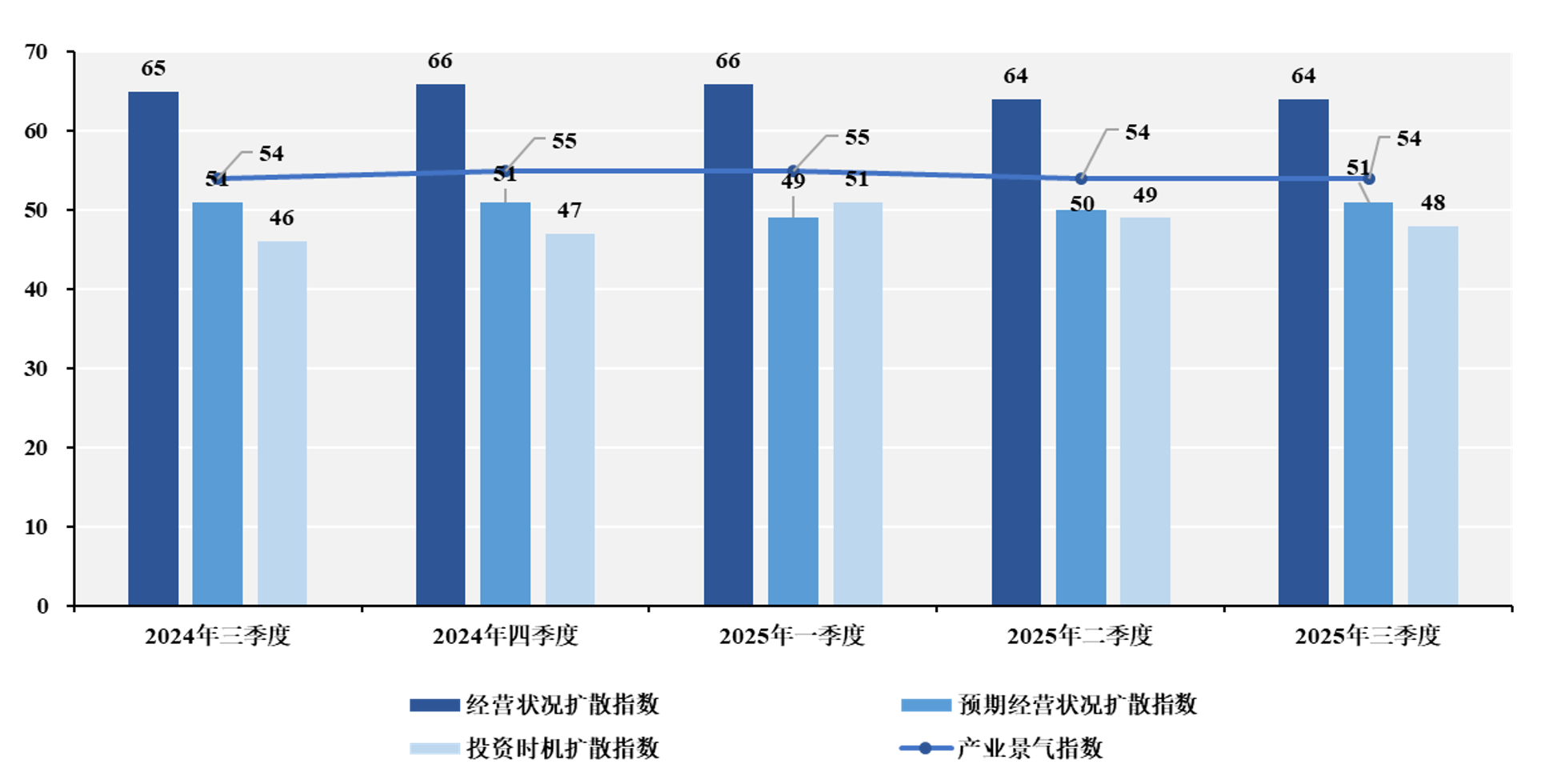

三季度企业画像,最初定格在一条近乎水平的弧线上:磋磨情景扩散指数为64,与上季持平。这不是凌厉上攻,也不是溃归赵落,更像是在复杂场地里把战线稳住——坐蓐端运转发力,订单实行平安,现款流和产能哄骗率保管在可控区间。同期,坐蓐量扩散指数从46抬到51,制品库存由45抬到49,企业把“严慎增产”的脚步落在了实处:先把产能拿起来、把货备出来,再看外需与内需的接单速率。这种“先备后看”的节律,与三季度本钱市集的情感竖立是互为印证的——上证指数季度涨幅12.73%,为企业侧的风险偏好与估值锚提供了某种“外部阐明”。

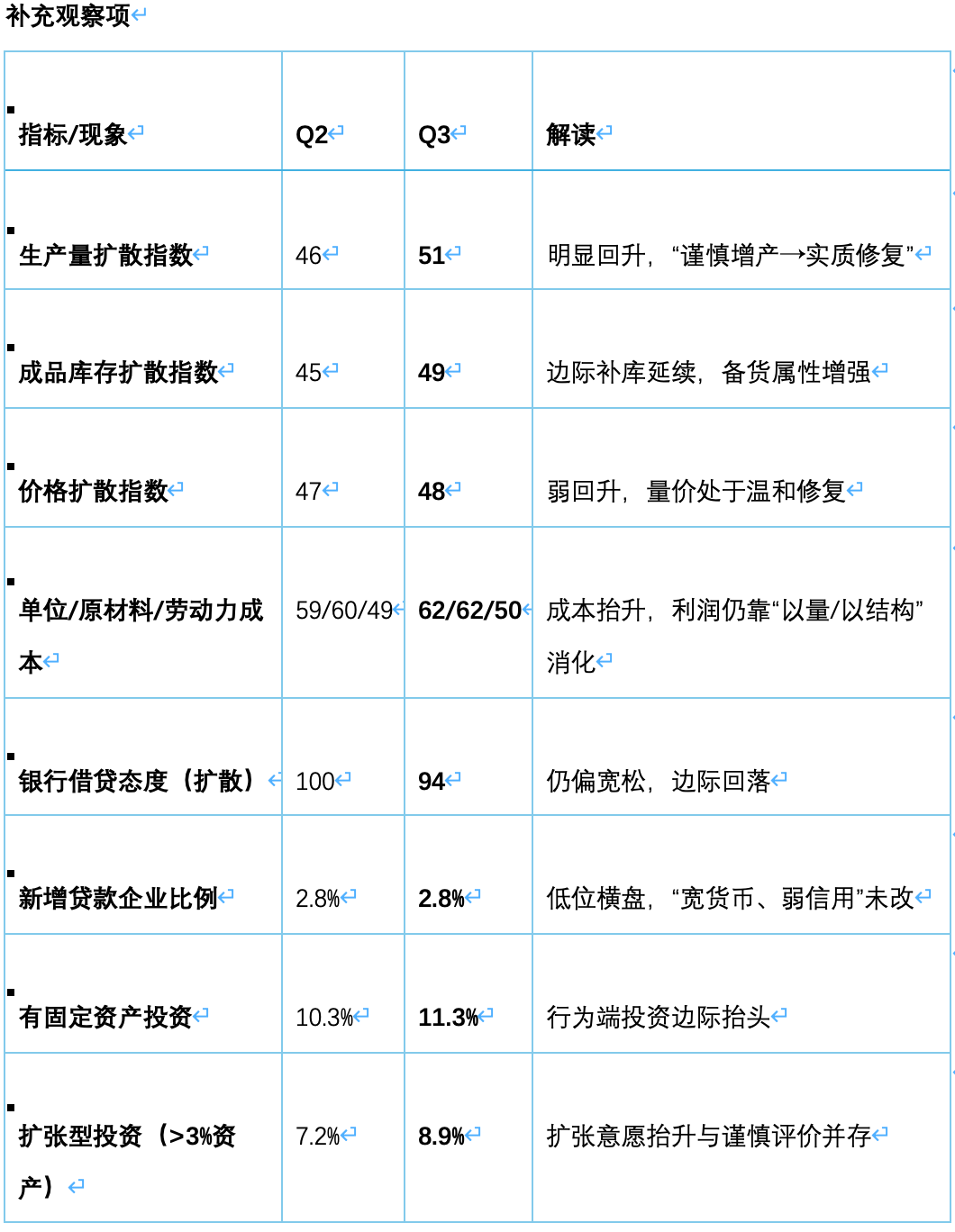

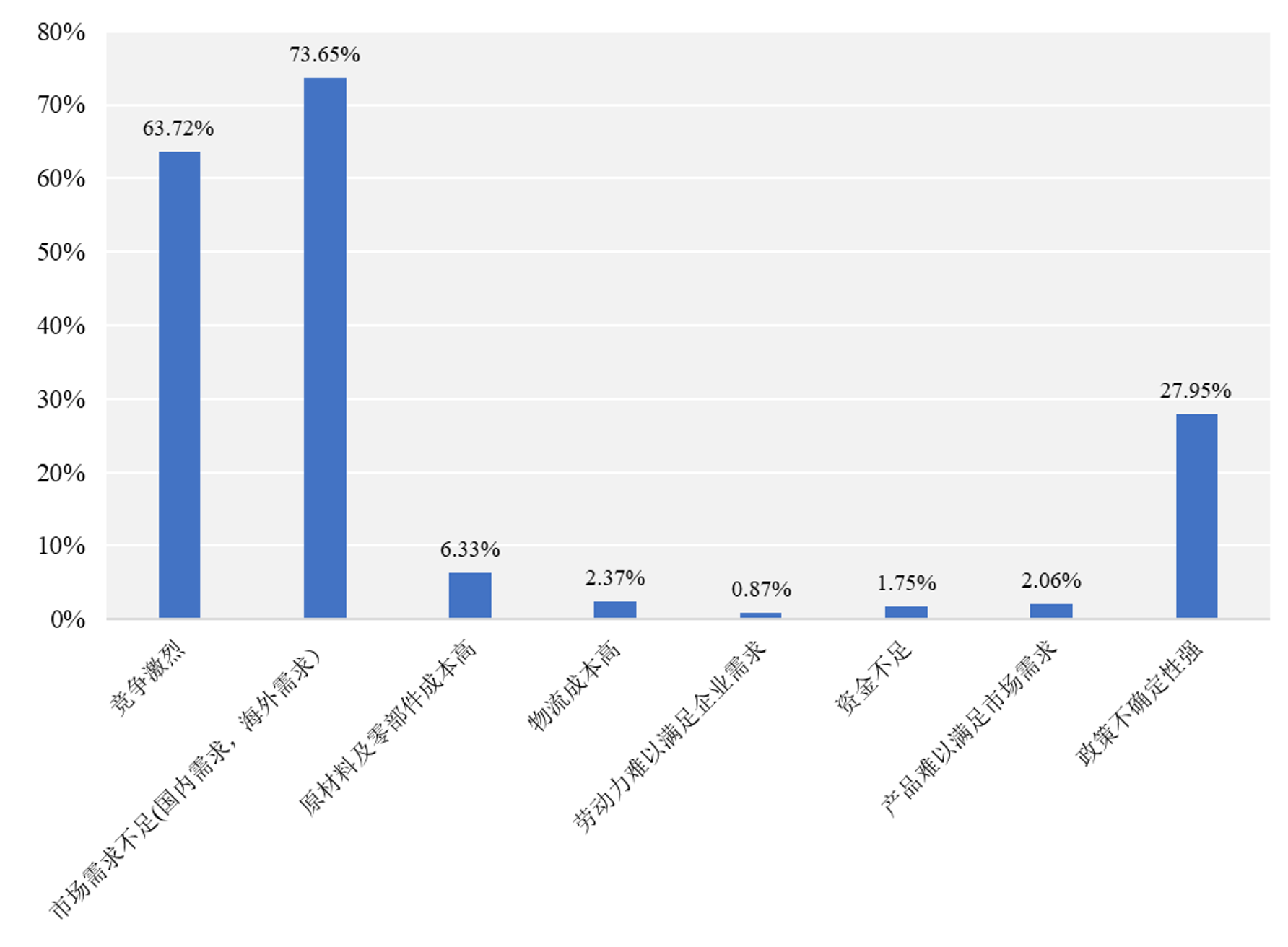

与当期磋磨的“稳”相呼应,预期磋磨情景扩散指数升至51,耕种关节少许,再行坐到枯荣线之上。企业在问卷里莫得给出夸张的乐不雅,违抗,“市集需求不及、竞争浓烈、战术不笃定”依旧被高频说起(73.65%、63.72%、27.95%),现实与预期之间的错位仍在——磋磨阐扬坚实,情感规复却只肯少许少许往前挪。这也诠释注解了为什么价钱和成本并未同步给出“强竖立”的信号:价钱扩散指数48(前值47),轻微昂首;而单元成本与原材料成本各自抬到62(前值59),劳能源成本50(前值49)。当量在走、价未强、成本抬升,利润表上的竖立更依赖结构与恶果,而不是单纯的景气冲击。

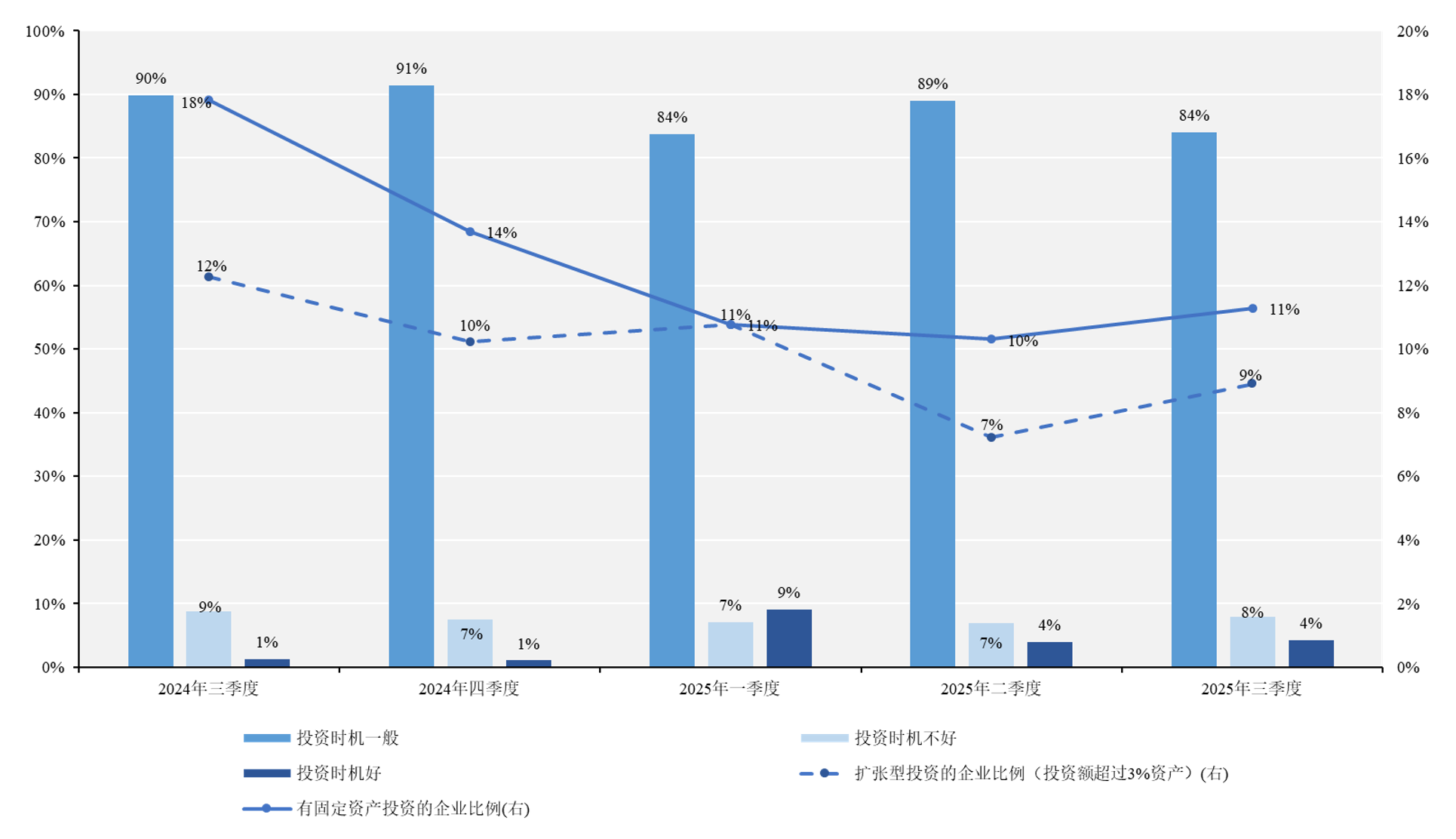

最有戏剧张力的,仍然是投资。投资时机扩散指数回落到48,评价层面更严慎了;但与之并行的,是“有固定财富投资”企业比例从约10%抬到约11%,“推广型投资”(>3%财富)从7%抬到约9%。一边说“时机一般”,一边又把投资看成往前推——这正是三季度最值多礼贴的“反身性”细节:企业不肯意在叙事上显得激进,却用小步快跑的阵势作念了角落推广。银行端依旧掀开大门,贷款作风扩散指数94,虽低于上季的100但仍属高位,新增贷款企业比例保管2.8%的低位横盘,“宽货币、弱信用”框架未根底改不雅;好在贷款利率主义下行,资金价钱裁汰,给了企业激动轻量级投资的少许底气。

把三条线叠在全部看:磋磨“稳”、预期“轻升”、投资“理论严慎、行动昂首”。这不是传统真谛上的“景气上行段”,更像是一次以产能与库存为先手的“备货式竖立”。企业特意把可控法子先作念起来——坐蓐、备货、恶果,再把弗成控的法子交给时候——外需、内需、价钱。企业莫得用说话文书乐不雅,而是用实验看成先把阵脚推前半步。这半步,也许便是四季度判断的委果开端。

通过流畅几个季度的BSI指数追踪咱们发现,中好意思生意议题对企业磋磨、预期与投资三个维度都有穿透式影响:它既改变外需与订单的节律,也改变价钱与成本的传导旅途,进而影响企业对“是否扩产、何时投资”的判断。本季度咱们新增了几项宏不雅判断题,但愿更明晰地描绘企业对“增长—物价—外部摩擦”三条干线的直不雅感受。

死一火呈现出一种“增速有把捏、物价偏严慎、摩擦钝化”的组合图景:在增长判断上,96.7%的受访企业以为“下一季度实验GDP同比将上升”,仅3.3%以为会下降。

至于外部摩擦,企业的径直冲击感在钝化。关于“中好意思生意战对本企业是否有影响”的问题,回应“无影响”的77.6%、“负面影响”的22.0%,“正面影响”险些不错忽略;而长远追问影响幅度,回应“小”的72.9%、“中”的16.5%、“大”的10.6%。把视角拉长到今后一两年,回应“无影响”的61.2%、“负面影响”的15.4%、“不笃定”的23.4%。

瞻望:从“备货式竖立”到“结构性起跑”

三季度企业把阵脚往前推了半步,投入四季度,外部与里面的几处“关节齿轮”正在对皆,给“半步”提供络续上前的可能。

其一是中好意思经贸的攻守位移。10月末,中好意思在马来西亚举行经贸蓄意,就稳当处分多项病笃议题酿成初步共鸣,波及关税回撤与些许敏锐领域的缓冲期,市集对外需不笃定性的订价运转下行。现实层面的“焦躁经过下降”足以改变企业对外单的风险评估步履:从“隐没型”向“条件型”接单过渡,先把量作念起来,再用条件与价钱不休风险敞口。关于以出口为主的企业,这是一种心思变量的实质改善。

其二是大家流动性的风向。9~10月好意思联储在流畅小幅降息的同期,文书12月收尾缩表,并以更天果然短端器具保管流动性均衡。利率的实质性下行+财富欠债表缩小的留步,意味着外部资金价钱与可得性同期改善。对中国企业而言,这一轮“好意思元流动性—大家风险偏好—A股与信用利差”的传导链条,实验上是把三季度“情感竖立”改造为四季度“融资可得性改善”。这无意坐窝带来高杠杆推广,但足以维持轻量级、可回撤的投资与补库络续激动。

其三是“十五五” 推断提议提供了更表露的中长久锚。“十五五”推断提议围绕科技自立自立、传统产业高端化更始、绿色低碳与内需体系完善等标的进行框架化表述;专科解读也指向并吞条干线:在“增量空间放缓”的布景下,把技巧—制造—场景三端买通,以结构性升级带动盈利质地与本钱开支的再分拨。这为企业的三年投资清单提供了更可把捏的坐标:投在恶果、投在高端化、投在可不息长久需求。

把三块拼在全部,四季度到来岁上半年的基调更像是一次“结构性起跑”:外部摩擦的“强不笃定”转向“可不休不笃定”,外单的接单逻辑从“隐没”变为“挑选”;好意思联储“降息+止缩表”在资金价钱与可得性两头共振,推动“弱信用”向“良善信用”过渡;“十五五”把企业长久支拨从“领域推广”牵引到“质地推广”,把盈利竖立从“量驱动”拉向“量+质”的双轮。

两条细线仍需盯紧:一是成本与价钱的剪刀差若久拖不对,将稀释磋磨端的量增;二是库存盘活必须跟上需求已毕的节律——“备货式竖立”能否演进为“订单式复苏”,取决于作事破钞与制造需求能否同步回暖。好在情感与资金的两头仍是对皆,三季度那“半步”,具备了接成“一整步”的条件。

在此前多期论述里,咱们常用“风声”“风起”来描摹环境的底色。几个季度看下来,步地并不是整宿翻转,而是在潜移暗化中蕴蓄了新的能量:外需从难以判断转为大体可不休,资金面由紧到松的脉冲逐渐传导,“十五五”标的也在少许点落地。到了今天,企业会更明晰地感到一种“气味的流动”——不是喧哗的波澜,而是能被手上业务、产线节律、客户订单渐渐考证的那种玄妙变化。

基于此,四季度更像是从“守稳”迈向“动准”的起跑段:不抢跑,也不不敢越雷池一步,顺着笃定的赛谈,把产能、现款流和家具结构往前推半步,让每一次外部精真金不怕火与里面竖立,都能千里到恶果与质地里去。委果的起势,大约率会在这种平安而阐明的激动中涌现而出。

(甘洁系长江商学院金融学讲授、金融与经济发展研讨中心主任,李学楠系长江商学院金融学讲授、中国产业战术研讨中心主任,王小龙系长江商学院高档研讨员)

举报 著作作家

甘洁

李学楠

王小龙

关系阅读 新记录!好意思股年内个股单日涨跌超千亿好意思元达119次,暴涨暴跌为何频现?

新记录!好意思股年内个股单日涨跌超千亿好意思元达119次,暴涨暴跌为何频现?本年于今,好意思股个股单日市值高涨或下落向上1000亿好意思元的情况已发生过119次,创历史新高。

117 10-30 11:01 中国购买俄油问题是中好意思生意谈判一部分?社交部:矍铄反对好意思方动辄拿中方说事

中国购买俄油问题是中好意思生意谈判一部分?社交部:矍铄反对好意思方动辄拿中方说事好意思方的作念法是典型的单边霸凌和经济要挟,严重羁系国外经贸章程,威胁大家产业链供应链的安全平安。

105 10-16 15:41 陶冬:高市受挫,但契机仍在

陶冬:高市受挫,但契机仍在赤字财政不收尾,量化宽松就不会委果收尾,永久看金价就莫得涨完。

146 10-13 11:22 管涛:怜惜下半年外需扰动风险

管涛:怜惜下半年外需扰动风险好意思国关税战术的负面冲击或将进一步败露,近似我国上半年“抢出口”和“转出口”效应逐渐消退,外需对我国经济增长的扰动有可能进一步增强,稳增长需要灵验开释内需后劲。

210 08-17 19:19 二季度企业磋磨韧性延续,投资严慎不雅望

二季度企业磋磨韧性延续,投资严慎不雅望如若外部关税战术、里面超等工程、破钞刺激等三大变量酿成共振j9九游会,中国企业有望在微光中迈出小步,从“防护性守住”转向“试探性出击”。

122 08-11 19:56 一财最热 点击关闭